Informationen zur Grundsteuerreform

(für NRW nach dem Bundesmodell)

Liebe Immobilienbesitzer unter unseren Mandanten!

Vermutlich haben Sie in den letzten Monaten der Presse entnehmen können, dass der wesentliche Teil der Grundsteuerreform, nämlich die Bewertung aller Grundstücke in Deutschland, noch in diesem Jahr 2022 umgesetzt werden muss.

Hiervon sind Sie als Grundstückseigentümer unmittelbar betroffen, weil Sie für diese Zwecke verpflichtet sind, spätestens bis Ende Oktober 2022 für jedes Grundstück eine Steuererklärung bei der Finanzverwaltung einzureichen.

Im folgenden geben wir Ihnen genauere Informationen über den konkreten Ablauf, die zu erfüllenden Aufgaben und wie wir Sie dabei unterstützen können.

Bisherige Grundsteuer

Die bisherige Grundsteuer, die noch bis 2024 so weiter erhoben werden wird, berechnet sich wie folgt:

Basis der Grundsteuer ist damit der für jedes Grundstück festgesetzte Einheitswert. Dieser wird nach dem bisherigen Bewertungsrecht immer (also auch für neuere Grundstücke und Gebäude) nach Wertverhältnissen auf den 1. Januar 1964 berechnet. Dass ein solcher Ansatz nach mehr als 50 Jahren Entwicklung nicht mehr zeitgemäß und daher auch nicht verfassungskonform ist, liegt auf der Hand. Das Verfassungsgericht hat insbesondere bemängelt, dass in diesem Verfahren die unterschiedlichen Gebäudearten, die unterschiedlichen regionalen Wertentwicklungen und der unterschiedliche Alterszustand von Gebäuden unberücksichtigt bleiben. Entsprechend hat das Bundesverfassungsgericht den Gesetzgeber zur Neuregelung verpflichtet.

Grundsteuerreform

Im neuen Konzept der Grundsteuer wird der bisherige Einheitswert durch einen neuen Grundsteuerwert ersetzt. Hierzu ist für jedes der in Deutschland gelegenen Grundstücke eine eigenständige Wertermittlung durchzuführen. Hierfür ist eine Steuererklärung in Form der „Erklärung zur Feststellung des Grundsteuerwertes“ abzugeben.

Der Gesetzgeber hat für die Einreichung dieser Erklärung einen Zeitraum von Juli bis Oktober 2022 vorgesehen. Da es sich um mehr als 35 Millionen Grundstücke, davon in NRW ca. 6,5 Millionen, handelt, eine unangemessen kurze Frist. Die Finanzverwaltung selbst hat dann bis zum Ende 2024 mit der Verarbeitung der eingereichten Steuererklärungen Zeit. Denn erst auf den 1. Januar 2025 wird die Grundsteuer auf Basis der neuen Bewertung erstmals festgesetzt.

Das Berechnungskonzept bleibt grundsätzlich unverändert, lediglich wird der Einheitswert durch den Grundsteuerwert ersetzt:

Die Planungen des Gesetzgebers gehen davon aus, dass die neuen Grundsteuerwerte durchschnittlich das Zehnfache der bisherigen Einheitswerte betragen werden. Außerhalb dieser Durchschnittsbetrachtung werden sich aber durchaus Wertverschiebungen ergeben. Zum Beispiel werden Grundstücke in Ballungsgebieten, wie Großstätten, überproportionale Wertsteigerungen erfahren. Entsprechend umgekehrt sieht es in ländlichen Gebieten aus.

Der Gesetzgeber wollte die Reform grundsätzlich aufkommensneutral gestalten. Da von einer Verzehnfachung des Basiswertes, also vom Einheitswert zum Grundsteuerwert, ausgegangen wird, wurde im Bewertungsgesetz die bisherige Grundsteuermesszahl auf ein Zehntel reduziert. Mathematisch bliebe damit der Grundsteuermessbetrag in der Höhe unverändert. Wie hoch aber die Grundsteuer ab 2025 im Verhältnis zu heute tatsächlich sein wird, hängt daher vor allem vom Hebesatz der hebeberechtigten Gemeinde ab. Da diesen Gemeinden die Grundsteuer alleine zufließt, ist Aufkommensneutralität nur gegeben, wenn diese Hebesätze nicht angehoben werden. Das bleibt abzuwarten und darf schon jetzt bezweifelt werden. Ebenso werden Veränderungen der Bewertungsparameter für die Ermittlung des Grundsteuerwertes zu den jeweiligen Hauptfeststellungszeitpunkten zukünftig Auswirkungen auf den Grundsteuerwert haben. Hier sind Erhöhungen zu erwarten.

Dies hat aber auch zur Folge, dass wir die Frage, ob die Grundsteuer steigt oder sinkt, nur auf Basis eines Vergleichs zur heutigen Grundsteuer, d. h. mit den aktuellen Hebesätzen, beantworten werden können.

Bewertungsverfahren

Der Gesetzgeber hat ein bundeseinheitliches Regelungswerk im Bewertungsgesetz geschaffen. Auf Druck einiger Bundesländer wurde aber auch eine Öffnungsklausel im Gesetz verankert, die es den Bundesländern ermöglicht, teilweise oder vollständig von der bundeseinheitlichen Regelung abzuweichen. Hiervon haben bisher sechs Bundesländer Gebrauch gemacht. Zum Beispiel gilt in Bayern ein reines Äquivalenzmodell, welches allein auf den Grundstücksflächen basiert.

Sofern Sie also Grundstücke in verschiedenen Bundesländern im Eigentum haben, sind unterschiedliche Erklärungen abzugeben. In Nordrhein-Westfalen gilt das nachfolgend erläuterte Bundesmodell.

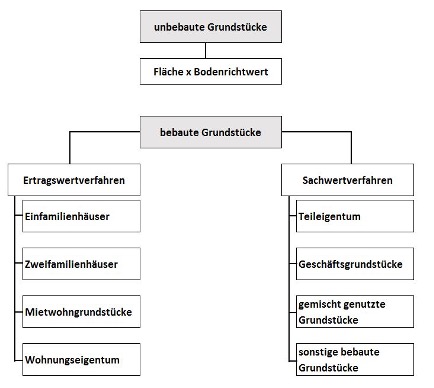

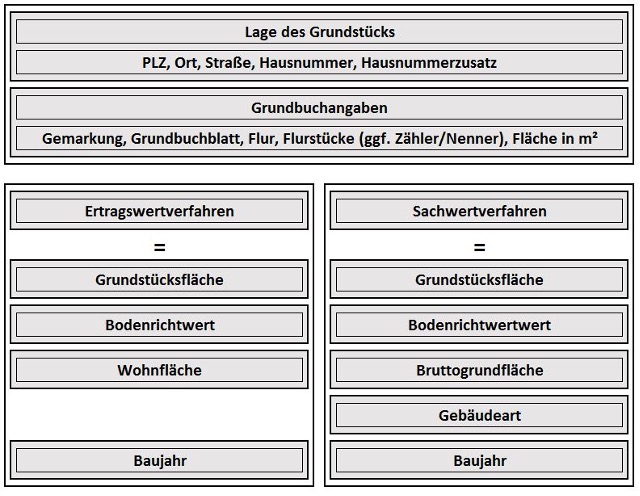

Das Bewertungsgesetz unterscheidet die beiden Vermögensarten land- und forstwirtschaftliches Vermögen und Grundvermögen. Das Grundvermögen umfasst Grund und Boden, Gebäude (einschließlich sonstiger Bestandteile und Zubehör), Wohnungs- und Teileigentum sowie die Erbbaurechte.

Innerhalb des Grundvermögens werden folgende Grundstücksarten unterschieden, für die es, neben der Flächenbewertung für unbebaute Grundstücke zwei Bewertungsverfahren gibt:

Das erkennbar wesentliche Unterscheidungsmerkmal beider Verfahren ist die Nutzung. Wohnwirtschaftliche Nutzung führt zum Ertragswertverfahren; eine betriebliche Nutzung zum Sachwertverfahren.

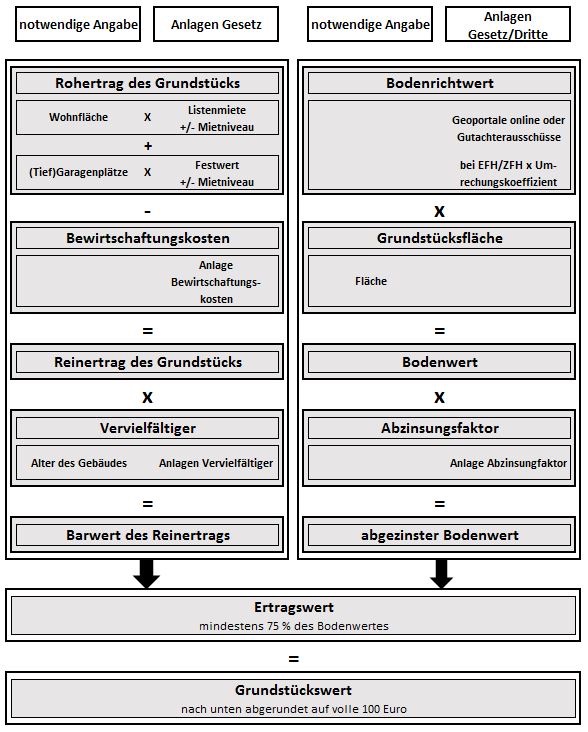

Ertragswertverfahren

In den jeweiligen linken Spalten (notwendige Angabe) sind die für die Steuererklärungen notwendigen Daten angegeben.

In den jeweiligen rechten Spalten (Anlagen Gesetz/Dritte) sind die durch das Bewertungsgesetz vorgegebenen Bewertungsparameter benannt.

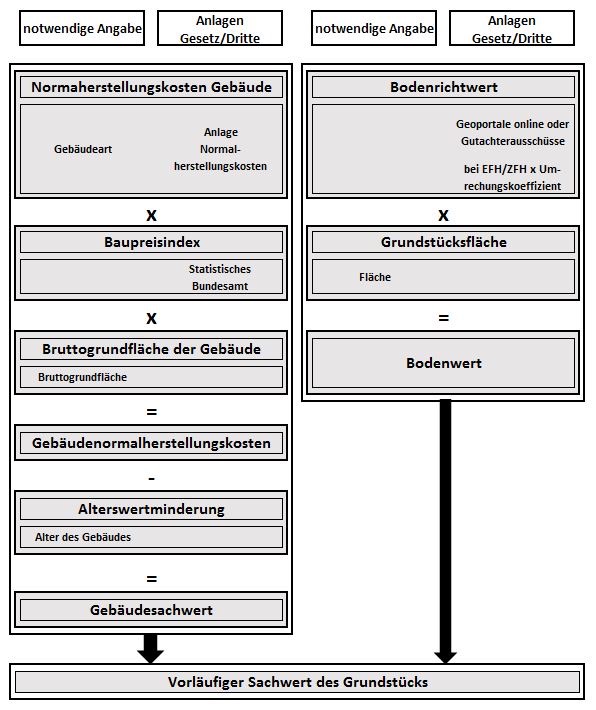

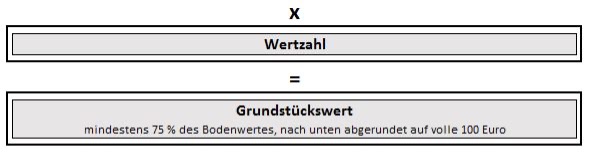

Sachwertverfahren

Steuererklärungsverfahren

Mit den in 2022 einzureichenden Feststellungserklärungen wird der erste Grundsteuerwert auf den 1. Januar 2022 festgestellt, der dann ab dem 1. Januar 2025 Anwendung findet.

Dieser auf den 1. Januar 2022 festgestellte Wert hat Gültigkeit für sieben Jahre. Nach Ablauf dieser sieben Jahre wird der Grundsteuerwert erneut festgestellt (Hauptfeststellung). Während der siebenjährigen Periode können aber Änderungen in den Verhältnissen des Grundstücks, also insbesondere Änderungen der Nutzungsart (Artfortschreibung) oder Wertveränderungen durch Baumaßnahmen (Wertfortschreibung) erforderlich werden. Diese lösen jeweils eine gesonderte Erklärungspflicht aus.

Zeitnahe Beschaffung aller notwendigen Daten

Die wesentliche Herausforderung liegt in der zeitnahen Beschaffung aller notwendigen Daten. Insgesamt sind folgende Angaben erforderlich:

Insbesondere im Sachwertverfahren wird die Einordnung der Gebäudeart und die Ermittlung der Bruttogrundfläche eine Herausforderung werden. Gegebenenfalls befinden sich im betrieblichen Kontext auch mehrere verschiedenartig genutzte Gebäude oder Gebäudeteile auf einem Grundstück, und diese wurden auch noch zu unterschiedlichen Zeitpunkten errichtet. Hier wird sich erhöhter Gesprächsbedarf ergeben. Eine Einsichtnahme in Baupläne ist unvermeidbar. Ebenso können Besichtigungstermine und Kontaktaufnahmen zu Architekten erforderlich werden.

Sobald die neuen Bodenrichtwerte auf den 1.1.2022 von den Gutachterausschüssen veröffentlicht sein werden (voraussichtlich Ende April 2022), wird die Finanzverwaltung jeden Eigentümer von wohnwirtschaftlich genutzten Grundstücken mit einem eigenen Anschreiben informieren. Mit diesem Informationsschreiben sollen nach Auskunft der Finanzverwaltung dem Grundstückseigentümer auch alle bekannten notwendigen Daten nach dem jeweiligen Stand mitgeteilt werden. Ob diese zutreffend oder vollständig sind, ist zu prüfen.

Eigentümer anderer Grundstücke werden nicht angeschrieben. Hier sind bereits Informationen über die Industrie- und Handelskammern, Handwerkskammern oder andere Kammern erfolgt oder werden erfolgen.

Zusammenfassung

Unsere Ausführungen haben einen Überblick über die Grundsteuerreform gegeben. Es gibt zahlreiche vertiefende Regelungsbereiche und Sonderregelungen für spezielle Themen, auf die wir an dieser Stelle nicht eingehen konnten, um den Rahmen eines Überblickes nicht zu sprengen.

Die Herausforderungen liegen in den nächsten Wochen und Monaten darin, für jedes Grundstück die erklärungsnotwendigen Daten zu erheben. Hierzu werden wir Sie mit einem entsprechenden Angebot unterstützen. Die Entwicklung setzen wir in unserer Kanzlei gerade um.